La tormenta financiera: cuando la empresa entra en crisis, el mercado financiero se queda sin liquidez. Un una situación ante la cual, hasta hace un tiempo, era impensable que pudiéramos encontrarnos, que el sector empresarial entrara en crisis y el sistema financiero se quedara sin liquidez.

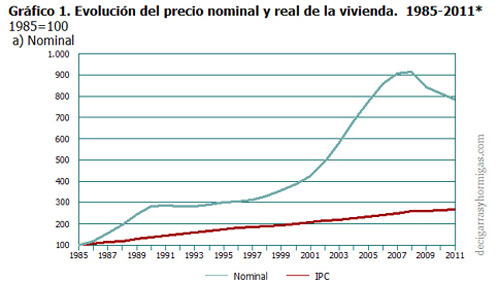

La gran crisis en España comenzó cuando estalló la burbuja inmobiliaria, esta burbuja lleva desde 1986 y 1992 pero no afectando como tal al volumen de las zonas construidas sino a los precios de las viviendas. Estas se veían en numerosos casos encarecidos con precios por encima del IPC y las rentas de la mayoría de los españoles. Pero lo que realmente importaba es que si subía el precio de la vivienda y la vivienda es un bien de primera necesidad, la estrategia era construir lo máximo posible para así sacarle el mayor beneficio posible. A esto habría que sumarle el incremento de la tasa de inmigración y el interés turístico de algunas zonas como razoneses para llevar a cabo numerosas construcciones en algunos puntos. Pero si lo que se desea es construir de manera masiva, hace falta terreno, y esto lleva a re-calificación de terrenos y a numerosas tramas que se han ido destapando a lo largo de estos años sobre construcciones ilegales, re-calificaciones urbanísticas ilegales y demás escándalos que, al final, la víctima acaba siendo el propio ciudadano, el cual compra a unos precios anormales y se ve obligado a pedir créditos de dudoso pago y endeudarse con viviendas que, en algunos casos, nunca llegan a ocupar. Esto provoca también un exceso en las concesiones de créditos por los bancos para viviendas que están construidas sobre suelos ilegales, o se ven incapaces a hacer frente al pago de la cuantiosa cantidad de dinero que firmaron en su día con una entidad bancaria y el endeudamiento en numerosos casos es de dudoso pago. Esto quiere decir que esa "burbuja inmobiliaria" va creciendo cada vez más.

|

| VARIACIÓN DEMANDA INMOBILIARIA |

¿Cuándo llega el pinchazo? Evidentemente, llega un punto en el que esa burbuja tiene que reventar por algún lado, y así, en agosto de 2007 (basándome en datos recogidos de Internet), se empieza a registrar una caída excesiva de demanda en el sector de la construcción, por lo que muchas de las obras quedan paralizadas puesto que si no hay compradores, no habrá financiación alguna para respaldar esas construcciones. A esto ha de sumársele la desconfianza que ya sentían los bancos debido a lo ocurrido en Estados Unidos con las "hipotecas subprime" , y la inseguridad que esto traía a España y a su sistema económico y financiero en general. Como consecuencia encontramos que la banca llega un momento en el que no tiene liquidez suficiente, ya que los prestamos que concedían a 25 años lo compraban en el mercado financiero a un día, lo cual causó que el mercado financiero cortara la financiación a corto plazo. Esto último se convirtió en una de las causas de la crisis financiera bancaria, en la cual tiene que intervenir el Estado y el fondo de rescate bancario.

Centrándonos en la situación de los bancos, al no tener liquidez, se produce la restricción del crédito a las empresas constructoras e incluso a muchos de los españoles que querían hipotecarse con el fin de adquirir una nueva vivienda, e incluso entre las mismas entidades bancarias sabiendo, en numerosos casos, el riesgo de impago que se asumía con dicho contrato. Las consecuencias de esto, debido a que la construcción abarca a una gran mayoría de los oficios, empiezan a afectar al entorno de empresas que intervienen en el sector de la construcción: electricista, carpinteros, albañiles etc.

Centrándonos en la situación de los bancos, al no tener liquidez, se produce la restricción del crédito a las empresas constructoras e incluso a muchos de los españoles que querían hipotecarse con el fin de adquirir una nueva vivienda, e incluso entre las mismas entidades bancarias sabiendo, en numerosos casos, el riesgo de impago que se asumía con dicho contrato. Las consecuencias de esto, debido a que la construcción abarca a una gran mayoría de los oficios, empiezan a afectar al entorno de empresas que intervienen en el sector de la construcción: electricista, carpinteros, albañiles etc.

" En 2009 se certificó la finalización de 387.075 obras mientras la compraventa de viviendas nuevas solo alcanzó las 240.837 unidades." .

|

| EVOLUCIÓN DEL PRECIO DE LA VIVIENDA. |

El principal factor de la crisis según la Universidad de Las Palmas de Gran Canaria y según todo lo expuesto anteriormente, es el endeudamiento. El endeudamiento como forma de pago en los numerosos casos de aquellas viviendas las cuales se compraron a precios anormales, el endeudamiento de personas en el paro, debido a la parada del sector inmobiliario y a causa de la bajada de la demanda, el endeudamiento de las constructoras, que en numerosas ocasiones se ven obligadas a parar las obras por no tener medios de financiación debido a la bajada de la demanda, el endeudamiento de algunos bancos que se han excedido en las concesiones de préstamos arriesgándose en exceso al impago y la recuperación de esas deudas es dudosa, en resumen: el endeudamiento generalizado de la economía española.

No hay comentarios:

Publicar un comentario